Cuentas específicas

Nombre de la cuenta y su naturaleza:

Inventario – Deudora

Ventas – Acreedora

Devoluciones sobre ventas – Deudora

Rebajas sobre ventas – Deudora

Compras – Deudora

Gastos sobre compras – Deudora

Devoluciones sobre compras – Acreedora

Rebajas y descuentos sobre compras – Acreedora

Inventario – Deudora

Ventas – Acreedora

Devoluciones sobre ventas – Deudora

Rebajas sobre ventas – Deudora

Compras – Deudora

Gastos sobre compras – Deudora

Devoluciones sobre compras – Acreedora

Rebajas y descuentos sobre compras – Acreedora

A continuación se muestra un ejemplo de manejo de cuentas y su naturaleza (deudora o acreedora).

INVENTARIO INICIAL

Debe:

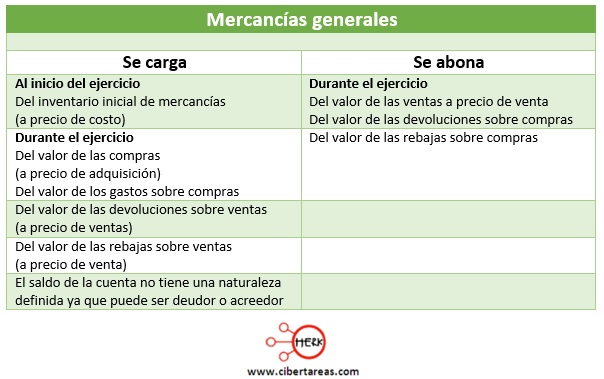

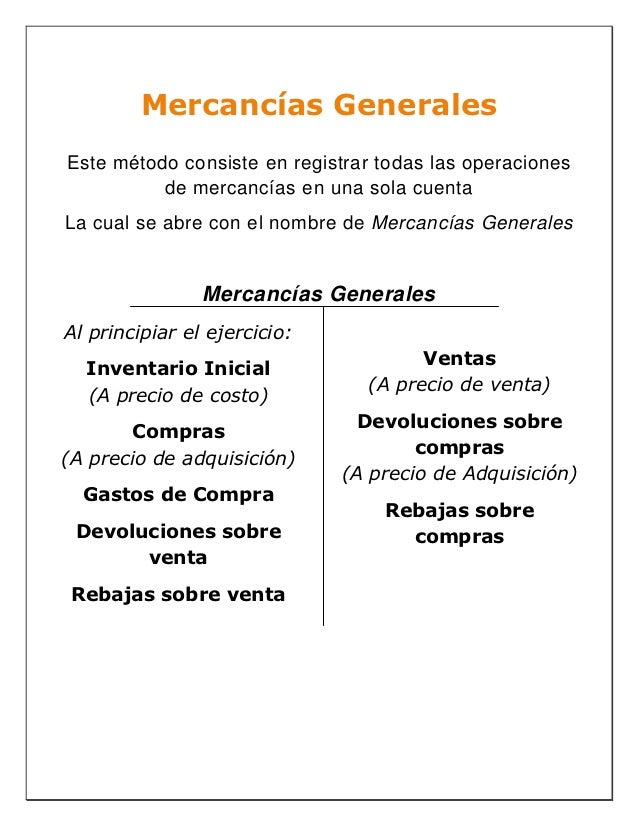

Inventario inicial

El saldo representa la existencia de mercancías.

Inventario inicial

El saldo representa la existencia de mercancías.

Haber:

Su saldo se traspasa a la cuenta de costo de venta.

Su saldo se traspasa a la cuenta de costo de venta.

VENTAS

Debe:

Su saldo se traspasa a la cuenta de ventas netas.

Su saldo se traspasa a la cuenta de ventas netas.

Haber:

El importe de las ventas.

El saldo representa las ventas.

El importe de las ventas.

El saldo representa las ventas.

DEVOLUCIONES SOBRE VENTAS

Debe:

Devoluciones de ventas.

El saldo representa las devoluciones de ventas.

Devoluciones de ventas.

El saldo representa las devoluciones de ventas.

Haber:

Su saldo se traspasa a la cuenta de ventas netas.

Su saldo se traspasa a la cuenta de ventas netas.

REBAJAS SOBRE VENTAS

Debe:

Rebajas sobre ventas.

El saldo representa las rebajas que se concedieron sobre las ventas.

Rebajas sobre ventas.

El saldo representa las rebajas que se concedieron sobre las ventas.

Haber:

Su saldo se traspasa a la cuenta de ventas netas.

Su saldo se traspasa a la cuenta de ventas netas.

COMPRAS

Debe:

Por compra de mercancías.

El saldo representa las compras realizadas durante el periodo.

Por compra de mercancías.

El saldo representa las compras realizadas durante el periodo.

Haber:

Su saldo se traspasa a la cuenta de compras netas.

Su saldo se traspasa a la cuenta de compras netas.

GASTOS SOBRE COMPRAS

Debe:

Por los gastos que originaron las compras.

El saldo representa los gastos generados por las compras realizadas.

Por los gastos que originaron las compras.

El saldo representa los gastos generados por las compras realizadas.

Haber:

Su saldo se traspasa a la cuenta de compras netas.

Su saldo se traspasa a la cuenta de compras netas.

REBAJAS SOBRE COMPRAS

Debe:

Su saldo se traspasa a la cuenta de compras netas.

Su saldo se traspasa a la cuenta de compras netas.

Haber:

Por las rebajas otorgadas por las compras.

El saldo representa las rebajas dadas por las compras realizadas.

Por las rebajas otorgadas por las compras.

El saldo representa las rebajas dadas por las compras realizadas.

COSTO DE VENTAS

Debe:

Traspaso de la cuenta inventario inicial.

Traspaso de la cuenta compras netas.

Su saldo deudor representa el costo de ventas del periodo.

Traspaso de la cuenta inventario inicial.

Traspaso de la cuenta compras netas.

Su saldo deudor representa el costo de ventas del periodo.

Haber:

Se levanta un inventario físico del periodo.

Su saldo se traspasa a la cuenta pérdidas y ganancias.

Se levanta un inventario físico del periodo.

Su saldo se traspasa a la cuenta pérdidas y ganancias.

PÉRDIDAS Y GANANCIAS

Debe:

Por el traspaso de la cuenta costo de ventas.

Si el importe del saldo deudor es mayor al acreedor, representa una pérdida.

Por el traspaso de la cuenta costo de ventas.

Si el importe del saldo deudor es mayor al acreedor, representa una pérdida.

Haber:

Por el traspaso de la cuenta de ventas netas.

Si el importe del saldo acreedor es mayor al deudor, representa una ganancia.

Por el traspaso de la cuenta de ventas netas.

Si el importe del saldo acreedor es mayor al deudor, representa una ganancia.

Para determinar las ventas netas debemos considerar:

Ventas

– Devoluciones sobre ventas

– Rebajas sobre venta

Ventas netas

– Devoluciones sobre ventas

– Rebajas sobre venta

Ventas netas

Para determinar las compras debemos considerar:

Compras

+ Gastos sobre compras

– Rebajas sobre compras

– Devoluciones sobre compras

Compras netas

+ Gastos sobre compras

– Rebajas sobre compras

– Devoluciones sobre compras

Compras netas

El costo de ventas se obtiene al disminuir del volumen de mercancías disponibles para vender menos el inventario final:

Inventario inicial

+ Compras netasMercancía disponible para vender

– Inventario final

Costo de ventas

+ Compras netasMercancía disponible para vender

– Inventario final

Costo de ventas

Fuente: Contaduría Básica I de la facultad de contaduría y administración, UNAM.